Pakomalaga

Forero Experto

Aprieta, aprietaPues mi comercial y la web en su momento no decia eso, en fin da igual, si es así para mi mejor 9500 ya le apretare al comercial.

")

Sigue el vídeo a continuación para ver cómo instalar nuestro sitio como una aplicación web en tu pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Aprieta, aprietaPues mi comercial y la web en su momento no decia eso, en fin da igual, si es así para mi mejor 9500 ya le apretare al comercial.

Buenas te explico, lo que suelen hacer los concesionarios es bajar precios para después con los intereses recuperar la bajada de precio que te han hecho, los intereses ideales como máximo y siendo alto un 6.5% de ahí para arriba recuperan el buen precio que te hicieron, yo he cerrado el mio al 4.99% que para un préstamo para un coche está bien. Espero haberte aclarado algo si tienes más dudas de detalles de este tipo por el privado, es que mi trabajo diario va de números. Un saludo.

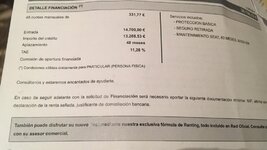

Según veo al compañero le han dado un 11.28% TAE, a mi me ofrecieron de la financiera de SEAT 9% TAE.Entonces cada concesionario va aplicando el interes que quiere a cada coche que vende? Pensaba q esto venia dado d Seat y era para todos igual

Sinceramente el comercial, si te dijo eso, no tenía mucha idea... por lo que no sale a cuentas antes cancelarlo es porque te toca pagar el descuento de 2.500 € que te hacen por financiar, no por los intereses que pagas o te ahorras.yo lo pedí hace 15 días con financiación de 9500 a 48, con idea de cancelarlo a 36. Hizo el comercial los cálculos delante de mi y me dijo que cancelar antes de los 36 no compensa, una vez los 36 sí, ya que el ahorro es mucho mayor a la penalización! el TAE también es del 9% en mi caso.

Sinceramente el comercial, si te dijo eso, no tenía mucha idea... por lo que no sale a cuentas antes cancelarlo es porque te toca pagar el descuento de 2.500 € que te hacen por financiar, no por los intereses que pagas o te ahorras.

Pues te animaría a que hagas tú los número, porque los intereses que te quedan por pagar el último año son mínimos, ya que al principio se pagan más intereses que principal y luego al final es al revés. En un préstamo de 9.500 € a 48 meses al 9% pagas un total de intereses de 1.847 € y el cuarto año pagas 133,59 € de intereses... así que por eso te digo, el último año es cuando ya no sale a cuenta prácticamente cancelarlo, porque si a estos intereses le quitas el importe por la cancelación... casi no ahorras nada.

No. Tu dices que vale la pena cancelarlo a los 36 meses, pero no es así. No merece la pena cancelarlo nunca. Antes de los 36 meses porque tendrías que devolver los 2.500 € de descuento. Después de los 36 meses tampoco porque ya casi no quedan inteerese que pagar.Creo que estamos diciendo lo mismo...

Efectivamente está pensado para que, si pides el mínimo a financiar, sea igual una cosa que otra.Ha ver si me aclaro de una vez por todas, financiación si? O financiación no? La cuestión es que no tenia pensado financiar, ya que cuando compro algo es porque tengo el dinero, y no me gusta atarme a nada y menos a un crédito. La cuestión es que el comercial me dice que no me sale a cuenta pagarlo de golpe, ya que financiando me regalan la ampliación de garantía y el mantenimiento a 5 años, al principio pienso que me está vendiendo la moto, cojo el presupuesto y me voy, luego echo cuentas y me sale lo siguiente, descuento por financiación de cerca de 2500€ le sumas los casi 1000€ de la ampliación de garantía y mantenimiento y me da un total de casi 3500€ que son practicamente los intereses del crédito que creo recordar que ascendian cerca de 3000€ por lo que tengo por 31.000 un coche al contado y por 31.500€ financiado pero este con la ampliación de garantía y mantenimiento, si a esto le quitas unos 200€ que me puedo ahorrar al saldar el préstamo al tercer año creo que sale mejor financiar ya que por poco mas tienes la suma de dos productos a mi parecer muy importantes como son el mantenimiento y ampliación de garantía hasta los 5 años, que según mi comercial solo me los puede ofrecer con la financiación y al contado no me los puede añadir como extra (eso me cuesta de creer pero ya no insistí mas al ver que con la financiación los tenia por poco mas). Si no es así decirmelo porfavor.

Si las cuentas que haces son correctas está claro que merece la pena financiar, siempre que sea el mínimo imprescindible y al menor tiempo posible.Ha ver si me aclaro de una vez por todas, financiación si? O financiación no? La cuestión es que no tenia pensado financiar, ya que cuando compro algo es porque tengo el dinero, y no me gusta atarme a nada y menos a un crédito. La cuestión es que el comercial me dice que no me sale a cuenta pagarlo de golpe, ya que financiando me regalan la ampliación de garantía y el mantenimiento a 5 años, al principio pienso que me está vendiendo la moto, cojo el presupuesto y me voy, luego echo cuentas y me sale lo siguiente, descuento por financiación de cerca de 2500€ le sumas los casi 1000€ de la ampliación de garantía y mantenimiento y me da un total de casi 3500€ que son practicamente los intereses del crédito que creo recordar que ascendian cerca de 3000€ por lo que tengo por 31.000 un coche al contado y por 31.500€ financiado pero este con la ampliación de garantía y mantenimiento, si a esto le quitas unos 200€ que me puedo ahorrar al saldar el préstamo al tercer año creo que sale mejor financiar ya que por poco mas tienes la suma de dos productos a mi parecer muy importantes como son el mantenimiento y ampliación de garantía hasta los 5 años, que según mi comercial solo me los puede ofrecer con la financiación y al contado no me los puede añadir como extra (eso me cuesta de creer pero ya no insistí mas al ver que con la financiación los tenia por poco mas). Si no es así decirmelo porfavor.

Por muy pocos intereses que queden por pagar te los ahorras si cancelas, por lo tanto conviene.No. Tu dices que vale la pena cancelarlo a los 36 meses, pero no es así. No merece la pena cancelarlo nunca. Antes de los 36 meses porque tendrías que devolver los 2.500 € de descuento. Después de los 36 meses tampoco porque ya casi no quedan inteerese que pagar.

No lo has podido explicar mejor jejeje. Siempre y cuando financies el minimo (9.500€) en el menor plazo (48 meses) te sale mejor financiar que pagar al contado. En cuanto varies uno de esos parametros ya se te disparan los intereses y no sale a cuenta. Todo esto hablando cuando uno no tiene la necesidad de financiar claro, las personas que no tengan para hacer el pago al contado no les queda otra que comerse los interes de la financiación.... en mi caso financié lo minimo por el tema de mantenimientos y demas me salia a cuenta y ademas no te descapitalizas de ese dinero ....Ha ver si me aclaro de una vez por todas, financiación si? O financiación no? La cuestión es que no tenia pensado financiar, ya que cuando compro algo es porque tengo el dinero, y no me gusta atarme a nada y menos a un crédito. La cuestión es que el comercial me dice que no me sale a cuenta pagarlo de golpe, ya que financiando me regalan la ampliación de garantía y el mantenimiento a 5 años, al principio pienso que me está vendiendo la moto, cojo el presupuesto y me voy, luego echo cuentas y me sale lo siguiente, descuento por financiación de cerca de 2500€ le sumas los casi 1000€ de la ampliación de garantía y mantenimiento y me da un total de casi 3500€ que son practicamente los intereses del crédito que creo recordar que ascendian cerca de 3000€ por lo que tengo por 31.000 un coche al contado y por 31.500€ financiado pero este con la ampliación de garantía y mantenimiento, si a esto le quitas unos 200€ que me puedo ahorrar al saldar el préstamo al tercer año creo que sale mejor financiar ya que por poco mas tienes la suma de dos productos a mi parecer muy importantes como son el mantenimiento y ampliación de garantía hasta los 5 años, que según mi comercial solo me los puede ofrecer con la financiación y al contado no me los puede añadir como extra (eso me cuesta de creer pero ya no insistí mas al ver que con la financiación los tenia por poco mas). Si no es así decirmelo porfavor.

Lo mejor es financiar el mínimo porque pagarás los mismo, pero difieren el pago en el tiempo, es como si financiaras al 0%.No lo has podido explicar mejor jejeje. Siempre y cuando financies el minimo (9.500€) en el menor plazo (48 meses) te sale mejor financiar que pagar al contado. En cuanto varies uno de esos parametros ya se te disparan los intereses y no sale a cuenta. Todo esto hablando cuando uno no tiene la necesidad de financiar claro, las personas que no tengan para hacer el pago al contado no les queda otra que comerse los interes de la financiación.... en mi caso financié lo minimo porque por el tema de mantenimientos y demas me salia a cuentas y ademas no te descapitalizas de ese dinero ....

Pues mira, según mis cálculos la cuota serían 236 €, luego en el último año pagarás 2.832 €. Si de este importe, 133 € son intereses, el resto que son 2.699 € es el capital restante, luego quitando la comisión ahorrarías 120 €.

Con los números puros en la mano es rentable, pero a nivel subjetivo soltar 2.700€ de golpe o diferirlos en un año pagando un 4% mas ya no está tan claro. Si tienes ese dinero y no lo vas a usar adelante, yo le podría sacar más de ese 4% por lo tanto no cancelaría el préstamo.

Lo mejor es financiar el mínimo porque pagarás los mismo, pero difieren el pago en el tiempo, es como si financiaras al 0%.

Después, si tienes efectivo para pagar el resto del coche pues a tocateja y sino buscas financiación por fuera del resto de la cantidad, que en varios sitios ofrecen un 5% y te ahorras muchos intereses.

No. Tu dices que vale la pena cancelarlo a los 36 meses, pero no es así. No merece la pena cancelarlo nunca. Antes de los 36 meses porque tendrías que devolver los 2.500 € de descuento. Después de los 36 meses tampoco porque ya casi no quedan inteerese que pagar.

Genial!!!Gracias por todo chicos! A final con la tontería de que el coche tiene que quedar matriculado mañana, a la comercial le han entrado las prisas y me ha pasado el precio con el descuento de flota de empresa. El coche irá a nombre de mis padres pero en casa siempre ha sido así, asi que nada. Creo que me ha dicho que el descuento son casi unos 2.000 pavos menos creo recordar... Ahora si que ya me han convencido. Es una pena lo de las jugadas de los comerciales... Los cabrones no te ayudan hasta las últimas...