Instalar la aplicación

Cómo instalar la aplicación en iOS

Sigue el vídeo a continuación para ver cómo instalar nuestro sitio como una aplicación web en tu pantalla de inicio.

Nota: Esta función puede no estar disponible en algunos navegadores.

Estás utilizando un navegador desactualizado. Puede que no muestre este u otros sitios web correctamente

Deberías actualizar o utilizar un navegador alternativo.

Deberías actualizar o utilizar un navegador alternativo.

Merece la pena pagar al contado? tema descuento financiación

- Autor de tema Jacobo

- Fecha de inicio

ATIS

Forero Experto

- Motor

- 2.0 TDI CR 150 CV 4Drive

- Versión

- Xcellence Plus

- Color

- Naranja Samoa

yo esas cuentas que haceis las pongo en duda.. suena a ganga pagar 318 euros en un prestamo para 5 años.

Hay algo que se nos debe escapar y no creo que solo ganen la venta de un vehiculo.

Duda? Vamos a ver ganan porque ellos se lo guisan y ellos se lo comen.

Si por 9700 euros a 60 meses tengo que devolver 12518,4 quiere decir que de intereses pago 2818.4 de interés . Si me descuentan 2500 del precio final lo que pago de intereses son 318,4. Si le quieres sumar la comisión de apertura serían 300 euros más. No sé dónde ves el error.

jarama

Forero Activo

ATIS

Forero Experto

- Motor

- 2.0 TDI CR 150 CV 4Drive

- Versión

- Xcellence Plus

- Color

- Naranja Samoa

Hola ATIS, parece que tu entiendes en esto de la financiacion, me puedes decir si esta financiacion que me han echo a mi esta bien.

PD: Decir que financio 9500€ y entregue 500€ de señal.

Tendría que ver cuanto te han descontado del precio del vehículo por qué 1169 me parece muy poco puesto que

8500*36 meses te dan 1900 euros

9500*48 meses te dan 2500 euros

jarama

Forero Activo

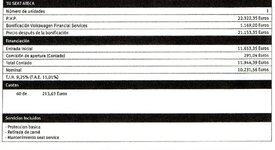

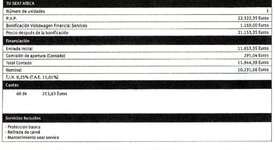

Este es mi presupuesto,Tendría que ver cuanto te han descontado del precio del vehículo por qué 1169 me parece muy poco puesto que

8500*36 meses te dan 1900 euros

9500*48 meses te dan 2500 euros

PD: estoy exento del impuesto de matriculacion.

Adjuntos

ATIS

Forero Experto

- Motor

- 2.0 TDI CR 150 CV 4Drive

- Versión

- Xcellence Plus

- Color

- Naranja Samoa

En un principio el descuento es de 2500 sumando las cantidades.

Te han metido dos seguros que si quieres bajar cuota te los puedes quitar. Y te han colado la matriculación que yo en todos los que he ido me la he quitado.

Te han metido dos seguros que si quieres bajar cuota te los puedes quitar. Y te han colado la matriculación que yo en todos los que he ido me la he quitado.

jarama

Forero Activo

¿ entonces esta bien la financiacion ?

jarama

Forero Activo

OK. muchas gracias por la informacion, los que no tenemos idea de estas cosas, nos queda la duda si nos estan engañando o son leales, menos mal que hay foros como este y gente que te informa un poco.

cuando me digan que ya esta el coche y valla a firmar la financiacion intentare ponerlo a 48 meses, ¿ cuanto me saldria la cuota a 48 meses ?

cuando me digan que ya esta el coche y valla a firmar la financiacion intentare ponerlo a 48 meses, ¿ cuanto me saldria la cuota a 48 meses ?

solracateca

Forero Activo

A

9500 euros a 48 meses sale a 262 euros al mes. Si quitas los seguros y pagas la apertura a mano se quedan en 242 euros al mes. Y si amortizas al contado el cuarto año te ahorras unos 140 euros con respecto a si sigues con la financiación, no te ahorras mucho porque el último año apenas te meten intereses te lo cuelan en las cuotas de los primeros años. Verificado porque es como lo tengo yo.OK. muchas gracias por la informacion, los que no tenemos idea de estas cosas, nos queda la duda si nos estan engañando o son leales, menos mal que hay foros como este y gente que te informa un poco.

cuando me digan que ya esta el coche y valla a firmar la financiacion intentare ponerlo a 48 meses, ¿ cuanto me saldria la cuota a 48 meses ?

jarama

Forero Activo

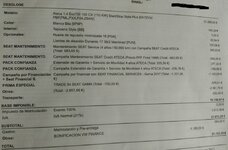

Hola solracateca, La comision de apertura la pago al contado, como bien esta puesto en la hoja de la financiacion, y lo de los seguros leyendo el foro ya me entere la forma de quitarlos, lo tengo apuntado para cuando llegue el dia quitarlos.

Adjuntos

Última edición:

Clave: Quitar los seguros innecesarios que te cuelan en la financiación (yo los firmé por desinformación y mala praxis del comercial, es decir, meterte la información con embudo como a los pavos).

Después de entregarme la documentación firmada y leer tranquilamente, ves claramente que los seguros no son obligatorios, y que tienes además 14 días naturales desde la firma para declinar la financiación... Así que ya mismo cambio condiciones y como pongan muchas pegas, hoja de reclamaciones por información engañosa, y pago al contado.

En mi caso la financiación mínima son 9500 a 48 meses, pudiendo amortizar a partir de la cuota 37 con un 0,50% de comisión (he pagado la comisión de apertura con la entrada para rebajar cuota) a

Después de entregarme la documentación firmada y leer tranquilamente, ves claramente que los seguros no son obligatorios, y que tienes además 14 días naturales desde la firma para declinar la financiación... Así que ya mismo cambio condiciones y como pongan muchas pegas, hoja de reclamaciones por información engañosa, y pago al contado.

En mi caso la financiación mínima son 9500 a 48 meses, pudiendo amortizar a partir de la cuota 37 con un 0,50% de comisión (he pagado la comisión de apertura con la entrada para rebajar cuota) a

decía (perdón que he enviado involuntariamente), que el total financiado es de 12194 con intereses y seguros opcionales colados sin querer.Clave: Quitar los seguros innecesarios que te cuelan en la financiación (yo los firmé por desinformación y mala praxis del comercial, es decir, meterte la información con embudo como a los pavos).

Después de entregarme la documentación firmada y leer tranquilamente, ves claramente que los seguros no son obligatorios, y que tienes además 14 días naturales desde la firma para declinar la financiación... Así que ya mismo cambio condiciones y como pongan muchas pegas, hoja de reclamaciones por información engañosa, y pago al contado.

En mi caso la financiación mínima son 9500 a 48 meses, pudiendo amortizar a partir de la cuota 37 con un 0,50% de comisión (he pagado la comisión de apertura con la entrada para rebajar cuota) a

En mi caso el valor de contado que viene en las condiones de financiación es de 24950, (un valor bastante inferior al que me explicaron inicialmente), y 26105 precio final con financiación (incluye intereseses y todas las tasas y gastos correspondientes ya)... Yo creo que más de 1150 euros de diferencia ya está bien, no???...

Ojo con la información inicial que nos la cuelan... Hay que pedir tranquilamente y digerir en casita después comparando y viendo qué información nos falta o no nos ha quedado clara.

Danone

Forero Experto

En el tema de extension de garantía, un compañero compro así un A3 y en el tercer año de garantía se le rompió algo de una puerta y en AUDI le dijeron que la extensión de garantía solo cubre motor. Eso en AUDI.

nachobc2001

Forero Activo

- Ubicación

- Moaña (Pontevedra)

- Motor

- 1.4 EcoTSI 150 CV DSG-7

- Versión

- Xcellence Plus

- Color

- Blanco Nevada

A mi me vendieron la financiación con estas ventajas:

-4 años de garantía (valorado en unos 300€)

-4 años de mantenimiento (valorado en unos 700€)

-1 año de seguro Mapfre a todo riesgo (valorado en 700€)

Financiando lo mínimo, que son 9500, sale en 265€ al mes en 48 cuotas. Según ellos me ahorraba unos 1000€.

Como lo veis?

-4 años de garantía (valorado en unos 300€)

-4 años de mantenimiento (valorado en unos 700€)

-1 año de seguro Mapfre a todo riesgo (valorado en 700€)

Financiando lo mínimo, que son 9500, sale en 265€ al mes en 48 cuotas. Según ellos me ahorraba unos 1000€.

Como lo veis?

Neo54

Forero Activo

Que no te ahorras nada... si cuentas las cuotas y los intereses que pagas, suman mas que lo que te descuentan ellos en el precio del cocheA mi me vendieron la financiación con estas ventajas:

-4 años de garantía (valorado en unos 300€)

-4 años de mantenimiento (valorado en unos 700€)

-1 año de seguro Mapfre a todo riesgo (valorado en 700€)

Financiando lo mínimo, que son 9500, sale en 265€ al mes en 48 cuotas. Según ellos me ahorraba unos 1000€.

Como lo veis?

Te cuento mi caso después de visitar 4 concesionarios en Barcelona.

En uno de los conces no me dejaban financiar menos de 11.500€, el resto el mínimo eran 9.500, ambos en 48 cuotas. Para todos los casos, el modelo que tengo en la descripción.

Calculando el precio final financiado en los 4 conces (no el precio de venta con los descuentos, sino la suma de la entrada más las 48 cuotas), salía unos intereses del 9%, con una diferencia de entre 1100 - 1300€ en contra de la opción financiada respecto a la opción al contado.

La cosa se igualaba al añadir a la opción al contado la extensión de garantía (+2 años) y los 4 años de mantenimiento, quedando en un diferencial de unos 400€ (400€ más caro la opción financiada).

Pero aquí está el truco, al menos en mi caso. Si añades la extensión de garantía y el mantenimiento estas añadiendo dos valores extra de un valor muy relativo, es donde aprovechan para poner el precio que crean oportuno para incentivar la opción financiada. Esta opinión, que insisto es una valoración de lo más personal, está apoyada por los comentarios de dos de los comerciales, que me dijeron en voz bajita... que si tenía la opción de comprarlo al contado, que no lo dudase.

Aquí viene lo importante: cuando me decidí por la opción al contado, el comercial del conce donde finalmente lo compré (Letamendi Motor en BCN) me dijo que no añadiera el mantenimiento, que me saldría mejor ir pagando a medida que lo requiera en cada revisión. Es decir, no recomienda pagar el mantenimiento de 4 años si no es dentro de una promoción como la financiación.

Al final, pagado al contado, con extensión de garantía 2+2, 800€ más barato al contado.

Estoy de acuerdo contigo @alexfsimon , puesto que a mí me han ofrecido lo mismo con la garantía de 4 años o 60.000 Km (lo que antes llegue). Si le vas a rodar 15.000 km o menos de 15.000km al año, no compensa puesto que como mucho pasaras la 2º revisión la de los 30000 Km y llegarás muy justo (o no llegarás a la de los 60.000 km). Con lo cual lo mejor, si te lo puedes permitir, es pagar al contado con los 2 años de garantía del fabricante y las revisiones que surjan sonre la marcha. El financiar 9.500€ al 11% durante 4 años,con una comision de apertura de 300€ y una cuota extra (47 pagos) no existe entidad bancaria que te lo pague ¿por que se lo tenemos que pagar nosotros a SEAT?. Mi anterior SEAT si que lo financie con la financiera de SEAT, pero al 0% TAE a 4 años y con SUPERGARANTIA gratis, sólo tenía que pagar 300€ por 4 años de un seguro de vida para si "cascaba" para que cobrase la financiera. Las condiciones de ahora son muy diferentes y favorables al grupo VW, no al cliente. Yo al menos lo veo así. Recibid un cordial saludo.

Lukas.

Última edición:

nachobc2001

Forero Activo

- Ubicación

- Moaña (Pontevedra)

- Motor

- 1.4 EcoTSI 150 CV DSG-7

- Versión

- Xcellence Plus

- Color

- Blanco Nevada

Pues haciendo cuentas me da que los intereses son unos 3.300€ y los descuentos son: 1.700 (garantia+mantenimiento+seguro), 1.300 (campaña por financiar) y 1.100 (descuento por financiación), en total 4.100€Que no te ahorras nada... si cuentas las cuotas y los intereses que pagas, suman mas que lo que te descuentan ellos en el precio del coche

ATIS

Forero Experto

- Motor

- 2.0 TDI CR 150 CV 4Drive

- Versión

- Xcellence Plus

- Color

- Naranja Samoa

Pues haciendo cuentas me da que los intereses son unos 3.300€ y los descuentos son: 1.700 (garantia+mantenimiento+seguro), 1.300 (campaña por financiar) y 1.100 (descuento por financiación), en total 4.100€

Creo que tú cuentas están bastante mal principalmente porque por financiar 9500 euros el descuento es de 2552 euros, a partir de hay suma y sigue.

Temas similares

- Respuestas

- 3

- Visitas

- 4 K