Os copio lo que me han puesto desde Direct:

Hola Adrian, vamos a dar respuesta sintetizada a tus dudas. Te remitimos a las Condiciones Generales de la compañía que están disponibles en nuestra Web para verlas con detalle.

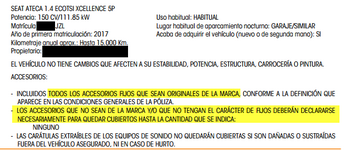

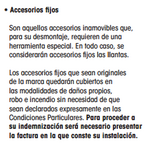

El techo solar queda cubierto en todas nuestras pólizas . Las llantas quedan cubiertas por la cobertura de robo. Y los actos vandálicos a neumáticos quedan cubiertos por la cobertura de Todo Riesgo.

Respecto a la valoración del vehículo en caso de incendio o robo hay que distinguir entre ambas por separado. Incendio: La indemnización se determinará por la antigüedad del vehículo, según su fecha de primera matriculación:

*Su valor será El 100 por 100 de su valor de nuevo, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación inferior o igual a dos años.

* El 100 por 100 de su valor venal más el 50 por 100 de su diferencia con el valor de nuevo, si en la fecha del siniestro, el vehículo tuviera una antigüedad desde su fecha de primera matriculación superior a dos años e inferior o igual a tres años.

* El 100 por 100 de su valor venal, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación superior a tres años.

En caso de Robo: La indemnización se determinará por la antigüedad del vehículo, según su fecha de primera matriculación conforme a las siguientes normas:

* El 100 por 100 de su valor de nuevo, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación inferior o igual a dos años.

* El 100 por 100 de su valor venal, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación superior a dos años.

Referente a la indemnización por incapacidad temporal, es la que corresponda según la curación, tratamiento requerido y los puntos de secuela del siniestro concreto. Dependerá de las circunstancias de cada siniestro y de la responsabilidad en cada uno.

En cuanto a los niveles de bonificación, recordarte que: cada parte con culpa que declares afectará en tres niveles a tu bonus; un nivel para cada parte de daños propios y los partes sin culpa no afectaran a tu bonificación.

En nuestra Web puedes analizar al detalle ésta y cuanta información adicional requieras sobre las Condiciones Generales de nuestras pólizas. Un saludo.

Hola Adrian, vamos a dar respuesta sintetizada a tus dudas. Te remitimos a las Condiciones Generales de la compañía que están disponibles en nuestra Web para verlas con detalle.

El techo solar queda cubierto en todas nuestras pólizas . Las llantas quedan cubiertas por la cobertura de robo. Y los actos vandálicos a neumáticos quedan cubiertos por la cobertura de Todo Riesgo.

Respecto a la valoración del vehículo en caso de incendio o robo hay que distinguir entre ambas por separado. Incendio: La indemnización se determinará por la antigüedad del vehículo, según su fecha de primera matriculación:

*Su valor será El 100 por 100 de su valor de nuevo, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación inferior o igual a dos años.

* El 100 por 100 de su valor venal más el 50 por 100 de su diferencia con el valor de nuevo, si en la fecha del siniestro, el vehículo tuviera una antigüedad desde su fecha de primera matriculación superior a dos años e inferior o igual a tres años.

* El 100 por 100 de su valor venal, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación superior a tres años.

En caso de Robo: La indemnización se determinará por la antigüedad del vehículo, según su fecha de primera matriculación conforme a las siguientes normas:

* El 100 por 100 de su valor de nuevo, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación inferior o igual a dos años.

* El 100 por 100 de su valor venal, si en la fecha del siniestro el vehículo tuviera una antigüedad desde su fecha de primera matriculación superior a dos años.

Referente a la indemnización por incapacidad temporal, es la que corresponda según la curación, tratamiento requerido y los puntos de secuela del siniestro concreto. Dependerá de las circunstancias de cada siniestro y de la responsabilidad en cada uno.

En cuanto a los niveles de bonificación, recordarte que: cada parte con culpa que declares afectará en tres niveles a tu bonus; un nivel para cada parte de daños propios y los partes sin culpa no afectaran a tu bonificación.

En nuestra Web puedes analizar al detalle ésta y cuanta información adicional requieras sobre las Condiciones Generales de nuestras pólizas. Un saludo.

).total :mapfre TR 601,25€ con las coberturas que aparecen en tabla adjunta.Qué os parece?

).total :mapfre TR 601,25€ con las coberturas que aparecen en tabla adjunta.Qué os parece?